Ринок електроенергії: з двох шкод користі не буде

Чому запропоновані зміни до Закону «Про ринок електричної енергії» не є правильними ліками для українського ринку електроенергії

Коли Верховна Рада України у квітні 2017 року прийняла Закон «Про ринок електричної енергії», він був позитивно схвалений міжнародними експертами. Незважаючи на всі незначні недоліки, Закон більш-менш скопіював підхід Третього енергетичного пакету, обіцяючи вільну конкуренцію та відхід від існуючої тоді моделі «єдиного покупця». Реформа ринку електроенергії мала бути проведена швидко (занадто швидко, багато хто сперечався). Однак Регулятор, уряд та Верховна Рада виконали свою домашню роботу і до кінця 2018 року була створена практично уся регуляторна база, необхідна для лібералізації ринку.

Дійсно, з 1 січня 2019 року конкурентоспроможний ринок роздрібної торгівлі почав функціонувати, хоча і в обмеженій формі та лише для вибраної групи споживачів. Ціна, за якою постачали електроенергію для домогосподарств, малого та середнього бізнесу, регулювалася, і оскільки ціни на оптовому ринку до кінця червня були попередньо встановлені Регулятором, реальної конкуренції між постачальниками не було, а підвищення цін, якщо таке і було, було дуже обмеженим.

Одним із найпомітніших ефектів «вільного» роздрібного ринку, який існував у першій половині 2019 року, було поступове накопичення боргу ДПЗД «Укрінтеренерго», державної компанії, яку було призначено постачальником останньої надії (у червні борг становив близько 40 млн. євро). Існувала загальна думка, що реальні зміни настануть із демонтажем скасуванням моделі «єдиного покупця» та відкриттям оптового ринку 1 липня. Проте, з наближенням дня D тенденції до обмеження та контролю вільного ринку посилилися.

У травні та червні уряд додав нові обмеження до вже існуючих. Цінові обмеження були введені для електроенергії, яка продається на ринку «на добу наперед» та внутрішньодобовому ринку (хоча вимога для виробників продавати принаймні 10% виробленої електроенергії на РДН та ВДР залишилася в силі). Подібні обмеження щодо максимальної ціни застосовувались до операцій на балансуючому ринку. Що ще важливіше, уряд запровадив зобов’язання для державних генеруючих компаній продавали практично всю вироблену енергію виключно через спеціальну торгову платформу (де основним покупцем є інша державна компанія «Гарантований покупець», а також Оператор системи передачі та Оператори систем розподілу) за попередньо встановленою максимальною ціною.

В результаті прийняття Постанови Кабінету Міністрів від 5 червня 2019 р. № 483 «Про затвердження Положення про покладення спеціальних обов’язків на учасників ринку електричної енергії для забезпечення загальносуспільних інтересів у процесі функціонування ринку електричної енергії», 90% — майже вся електроенергія, що виробляється ДП НАЕК «Енергоатом», найбільшою державною генеруючою компанією, і 35% електроенергії виробленої ПрАТ «Укргідроенерго», ніколи не потрапляє на вільний ринок. Спільно цей обсяг складає близько 55% від загального виробництва електроенергії в Україні. Реально більшість електроенергії, яка доступна для придбання на вільному ринку — це електроенергія вироблена на теплових електростанціях з більш високими витратами на виробництво, ніж на атомних та гідроелектростанціях. Теплові електростанції переважно знаходяться у власності групи ДТЕК. У 2017 році загальний обсяг виробництва електроенергії ДТЕК становив близько 36,5 ТВт-год (із загального обсягу виробництва 155 ТВт-год).

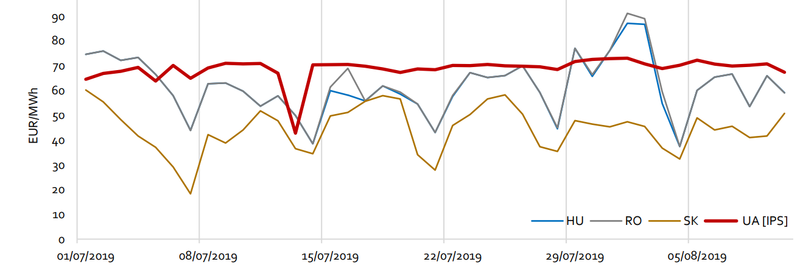

Добові середньозважені пікові ціни на РДН в Україні та сусідніх країнах ЄС

Спільним наслідком усіх цінових обмежень та покладення спеціальних обов’язків на учасників ринку електричної енергії для забезпечення загальносуспільних інтересів стала поява двох співіснуючих ринків – одного за моделлю «єдиного покупця», на якому державні компанії – НАЕК «Енергоатом» та ПрАТ «Укргідроенерго» продають енергію за регульованою ціною для покриття споживання домогосподарств, технічних втрат операторів енергосистеми та субсидій на виробництво ВДЕ та вільного ринку, на якому постачальники та великі промислові споживачі купують електроенергію.

Така структура ринку не є справедливою з кількох причин. Перш за все, немає очевидного обґрунтування того, чому лише певні виробники повинні нести витрати на послуги з виконання спеціальних обов’язків для забезпечення загальносуспільних інтересів. З цієї точки зору сумнівно, чи було взагалі заплановано витримати тест на пропорційність розподілу цих витрат. По-друге, як було зазначено вище, оскільки теплові електростанції встановлюють граничну ціну на вільному ринку, споживачі у кінцевому рахунку платять більше, ніж зазвичай, за вільно функціонуючим ринком. І справді, оптові ціни на електроенергію в Україні після відкриття ринку є вищими, ніж у сусідніх центральноєвропейських країнах, серед яких лише Польща є винятком.

На Українській енергетичній біржі, платформі, на якій державні компанії-виробники зобов’язані продавати свою електроенергію, 27 вересня 2019 року продукт BASE був проданий за приблизно 61 EUR/МВт-год та продукт PEAK за 68 EUR/МВт-год. Того ж дня середня ціна на ринку «на добу наперед» становила приблизно 74 EUR/МВт-год для зони Бурштинського острова та близько 63 EUR/МВт-год для решти України. Тим часом 27 вересня 2019 року BASE у сусідній Словаччині було продано за 52,27 EUR/МВт-год, а PEAK за 61,99 EUR/МВт-год. Ціна на об’єднаному ринку Чехії, Словаччини, Угорщини та Румунії (4М MC) на ринку «на добу наперед» становила близько 60 EUR/МВт-год.

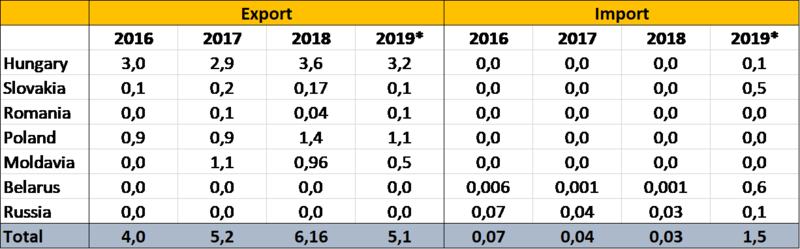

Одним із способів вирішення проблеми високих цін на електроенергію в Україні є збільшення імпорту з країн з менш дорогою електроенергією. Станом на липень 2019 року, коли були зняті різні адміністративні бар’єри для імпорту, імпорт з країн ЄС значно збільшився. Що стосується Словаччини, то лише в липні імпорт збільшився з 0 до 0,15 ТВт-год, а до кінця вересня досяг майже 0,5 ТВт-год. Однак імпорт зі Словаччини, Угорщини та Румунії можливий лише в зону Бурштинського острову, порівняно невелику територію, яка синхронізована з ENTSO-E. Імпорт обмежений наявною пропускною спроможністю транскордонних ліній передачі та обсягами споживання в межах самої зони Бурштинського острову. У той час як щоденна пропускна спроможність ліній передачі становить близько 1000 МВт, НЕК «Укренерго» в середньому виставляє на щоденних аукціонах обсяг близько 850 МВт протягом перших трьох місяців з моменту запуску ринку. Більшу частину потужностей було заброньовано ДТЕК/D.Trading[1]. Минулої зими максимальне споживання Бурштинського острова склало 1044 МВт, зазвичай споживання коливається між 800 МВт – 410 МВт.[2].

Враховуючи обмеження, імпорт електроенергії з Білорусі, Росії та Молдови може бути прямою альтернативою імпорту з ЄС. Ці країни підключені до об’єднаної української електроенергетичної системи (ОЕС України), і потужність транскордонних ліній передачі, доступної для імпорту, є значною (Росія – 1,1 ГВт, Білорусь – 600 МВт). Однак з політичних причин рівень імпорту з цих країн поступово знижувався з 2014 року, а в першій половині 2019 року з Росії взагалі не було імпортовано електроенергію. Ситуація знову змінилася в липні поточного року, коли особливо з Білорусі знов розпочався імпорт. Початкова редакція Закону «Про ринок електричної енергії» не встановлювала жодних обмежень на імпорт з Росії та Білорусі, але вся електроенергія, що імпортується з цих двох країн, повинна була продаватися виключно на ринку «на добу наперед», внутрішньодобовому ринку або на балансуючому ринку. Ця умова була усунена нещодавньою поправкою до Закону[3]. Отже, станом на 24 вересня 2019 будь-яка компанія в Україні може вільно імпортувати електроенергію з Росії та Білорусі та перепродавати її на будь-якому сегменті ринку, в тому числі на ринку двосторонніх договорів. У жовтні перелік компаній, які отримали доступ до транскордонної потужності для імпорту з Росії, включав до себе: D.Trading (199 МВт), DE Trading (301 МВт), ERU (250 МВт), TAS-Energy (249 МВт) та United Energy (100 МВт). Загалом, за інформацією НЕК «Укренерго», у жовтні місяці імпорт з Росії склав 0,12 ТВт-год, а з Білорусі – 0,21 ТВт. Наявні дані за листопад свідчать, що порівняно з попереднім місяцем імпорт з Росії зріс утричі, з 4 ГВт-год до 12 ГВт-годин[4].

Таблиця імпорту та експорту до/з України, 2016 – 2019 (ТВт-год), дані за 2019 рік, з урахуванням січень-жовтень. (Джерело: НЕК «Укренерго»)

Відновлення імпорту електроенергії з Росії викликало суперечки. Зрештою, дві країни задіяні у затяжному військовому конфлікті, Росія захопила частину української території, а в певних частинах суспільства панують сильні антиросійські настрої. Тому цілком зрозуміло, що протягом жовтня політики намагалися вирішити цю проблему. Андрій Герус, голова парламентського Комітету з питань енергетики та житлово-комунальних послуг, запропонував запровадити спеціальний збір за імпорт електроенергії з Росії. Також в жовтні депутати внесли аж чотири різні пропозиції щодо змін до чинного Закону «Про ринок електроенергії».

Одні (зокрема, Юлія Тимошенко) закликали до абсолютної заборони імпорту з Росії, інші (Андрій Герус) вимагали повторного введення зобов’язання перепродавати імпортну електроенергію на ринку «на добу наперед», водночас звільнивши Білорусь від цього зобов’язання. Крім цього, у проекті змін до Закону пропонується, щоб уряд мав можливість заборонити чи обмежити імпорт та експорт електроенергії, а також надати право Регулятору встановлювати обмеження цін на ринку «на добу наперед», внутрішньодобовому ринку, на балансуючому ринку та ринку допоміжних послуг. Цей проект був схвалений на засіданні Комітету з питань енергетики та житлово-комунальних послуг[5], а 12 листопада 2019 року законопроект №2233 був прийнятий Верховною Радою України за основу.

Ми стверджуємо, що такий підхід є неправильним. Для українського ринку електроенергії необхідно зменшувати, а не збільшувати цінові обмеження. Необхідно менше обмежень, виключень, більше справедливих принципів, їх більш рівномірного застосування, вільної конкуренції та рівних умов. Це правда, що оптові ціни на електроенергію зросли з моменту відкриття ринку, але ми не знаємо, яку ціну ми мали б сьогодні в умовах реальної конкуренції, без того, щоб взагалі вводилося покладення спеціальних обов’язків для забезпечення загальносуспільних інтересів на учасників ринку електричної енергії та обмеження цін. Не виключено, що замість зростання цін на 28% (як про це стверджує НЕК «Укренерго»)[6], ми мали б справу лише з підвищенням на 10% (не враховуючи тарифи, що становить сьогодні приблизно 30% від ціни кінцевого споживача).

Як було зазначено раніше, імпорт із країн, де електроенергія дешевша, є очевидним виправданням зростання цін. І з цієї точки зору спрага великих споживачів енергоємності до менш дорогого товару зрозуміла. Однак вигода від імпорту електроенергії з Росії може бути короткостроковою і в довгостроковій перспективі приносити більше шкоди, ніж користі. Перш за все, чим більше імпорту електроенергії з Росії, тим менше мотивації до проведення глибокої реформи енергетичного сектору і тим більше зацікавленості у підтримці поточного, неоптимального функціонування ринку електроенергії.

Плани фізичної та нормативної інтеграції з ЄС можуть стати менш масштабними, якщо більше електроенергії буде надходити з Росії та Білорусі. Оскільки ціни на електроенергію в Росії, передусім, не визначаються ринком, експортні ціни можуть бути постійно низькими, що завдасть шкоди вітчизняному виробництву. І останнє, але не менш важливе, чим більше українських підприємств стануть залежними від дешевої російської електроенергії, тим більше Україна може бути вразливою до політичного шантажу. Це траплялося і продовжує відбуватися в газовому секторі (див. Поточні переговори щодо договору про транзит газу з Газпромом), і немає жодних причин, чому Росія не повинна повторювати цю стратегію, яка її повністю влаштовує.

Замість того, щоб пропонувати додаткові обмеження цін (які і так вже застосовуються) та виправляти некоректно функціонуючий ринок електроенергії за рахунок дешевого імпорту з Росії[7], уряд повинен зосередитись на поступовому скасуванні різних зобов’язань із спеціальних обов’язків для забезпечення загальносуспільних інтересів, обмежень цін та інших обмежень, а також докласти додаткових зусиль для виконання інфраструктурних проектів, що збільшить можливості фізичного обміну електроенергією з країнами, де ціни визначаються ринком. Одним із швидких варіантів може стати реалізація проекту будівництва лінії потужністю 600 МВт постійного струму на кордоні ОЕС України та Бурштинського енергетичного острову (750 КВт Західноукраїнська)[8]. У той же час НЕК «Укренерго» має продовжувати синхронізацію з ENTSO-E, беручи 2024 рік як дату початку роботи. Тим часом можуть бути зроблені додаткові менші, але важливі кроки, наприклад, об’єднання ринку з Молдовою або запровадження ліквідної торгової платформи для двосторонніх договорів.

Автор: Крістіан Такач

[1] DTEK considerably cut imports of electricity to Burshtyn Island, while number of importers grows https://en.interfax.com.ua/news/economic/617939.html

[2] НЕК «Укренерго», огляд ОЕС України щодо осінньо-зимового періоду 2017/2018 https://www.energy-community.org/dam/jcr:72ac06b0-c67a-44d8-95ad-464973948ec5/SOSCGE_UKRENERGO_072018.pdf

[3] Закон України «Про внесення змін до деяких законів України у сфері використання ядерної енергії» https://zakon.rada.gov.ua/laws/show/107-20#n48

[4] Імпорт з Росії збільшився втричі, стаття видання The World News https://twnews.se/ua-news/nesmotria-na-zaiavlenie-gerusa-import-elektrichestva-iz-rossii-uvelichilsia-vtroe

[5] Проект Закону про внесення зміни до Закону України «Про ринок електричної енергії» https://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=67083

[6] Команда Зеленського і ринок електроенергії: п'ять головних викликів, стаття видання «Українська правда» https://www.epravda.com.ua/publications/2019/08/12/650441/

[7] НЕК «Укренерго» підрахував, що в липні 2019 року середня кінцева ціна електроенергії (з урахуванням усіх тарифів) для промислових споживачів становила близько 1968 грн./ МВт-год (73 EUR / МВт-год), тоді як у Росії ціна становить близько 60 EUR/МВт-год (усі податки включено).

[8] Будівництво енергетичного мосту УКРАЇНА-ЄС створює ризики для енергетичної системи України, стаття з сайту НЕК «Укренерго» https://ua.energy/media-2/news/construction-of-ukraine-eu-energy-bridge-poses-risks-for-ukraine-s-power-system-2/