Критичні ресурси. Які мінерали і метали потрібні для енергопереходу

Та які ринкові обмеження заважають розвитку «зелених» технологій

За останні 20 років обсяг щорічної торгівлі критичними мінералами і металами для енергетичного переходу зріс приблизно в сім разів - з $53 млрд до $378 млрд. Ці данні наводить Світова організація торгівлі. А досягнення цілей Паризької кліматичної угоди (обмеження зростання середньої глобальної температури на 2 °C до кінця ХХІ століття) означатиме збільшення попиту на таку сировину принаймні вчетверо до 2040 року, підрахували фахівці Міжнародного енергетичного агентства (МЕА).

В своєму новому дослідженні «Global Critical Minerals Outlook 2025» вони вказують на те, що глобальний попит на мінеральні ресурси підтримуватиме поширення «зелених» технологій - електромобілей, сонячних панелей, вітрових турбін, накопичувачів енергії, мережевої інфраструктури. Водночас все більша залежність призведе до географічної концентрації їх видобутку та переробки. Це робить енергоперехід доволі вразливим до розриву ланцюгів постачання, внутрішньополітичних і геополітичних ризиків. Тому й ціни на критичні мінерали і метали будуть схильні до більших коливань, ніж ціни на нафту чи природний газ.

«Українська енергетика» дізналась, які заходи спроможні послабити тиск зазначених ризиків, щоб прискорити впровадження «зелених» технологій в світі.

Особливості критичних матеріалів

Широке застосування «чистих» джерел енергії зазвичай потребує більше мінералів, ніж її аналоги на основі викопного палива. Наприклад, за даними МЕА, типовий електромобіль потребує в шість разів більше мінеральних ресурсів, ніж автомобіль із двигуном внутрішнього згоряння, а вітрова електростанція - у дев’ять разів більше, ніж газова.

З 2010 року середня кількість мінералів, необхідних для створення нової енергетичної системи, яка базується на зеленій електроенергії, зросла на 50%. Ці ресурси називають «критичними матеріалами», маючи на увазі як мінерали, так і метали.

Перехід до низьковуглецевих і безвуглецевих технологій різко підвищив попит на багато видів сировини. Так, сонячна енергетика залежить від міді, алюмінію та хрому, вітрова генерація потребує міді та цинку, геотермальна - нікелю та хрому, а поширення водневих технологій - металів платинової групи.

МЕА виокремлює шість основних критичних матеріалів: мідь, літій, нікель, кобальт, графіт, рідкісноземельні елементи. Водночас Європейський Союз вважає критичними 34 матеріали, а Департамент енергетики США відносить до них близько 50 матеріалів і металів, від алюмінію (необхідного, як і мідь, для електромереж) до цинку, який використовується в акумуляторах і батареях

Деякі критичні матеріали, такі як платина, іридій чи паладій, є одними з найрідкісніших на Землі. Інші, такі як алюміній чи кремній - одні з найпоширеніших. Але це не означає, що доступ до них легкий - цикл видобутку часто довгий і складний. До того ж, технології й інфраструктура для переробки розвиваються повільніше, ніж зростає попит. Саме тому питання про те, де саме розташовані критичні ресурси енергетичного переходу, залишається надзвичайно важливим для стійкості ланцюгів постачання.

Крім того, однією з ключових особливостей критичних матеріалів є те, що багато з них не існують у природі в «чистому» вигляді, а входять до складу інших мінералів чи руд. Це означає, що для отримання потрібного елемента необхідно добути руду і провести її переробку.

Наприклад, галій, потрібний для виробництва напівпровідників, - це побічний продукт переробки алюмінію. Його основні джерела - боксити (алюмінієва руда) та цинкова руда. Телурій, який використовують у виробництві сонячних батарей, добувають із мідної та іншої кольорової руди.

Із 20 ключових матеріалів для енергетичного переходу половина є побічними продуктами, а отже, обсяги їх виробництва залежать від ринку основного металу (наприклад, алюмінію, цинку чи міді) і обсягів його видобутку.

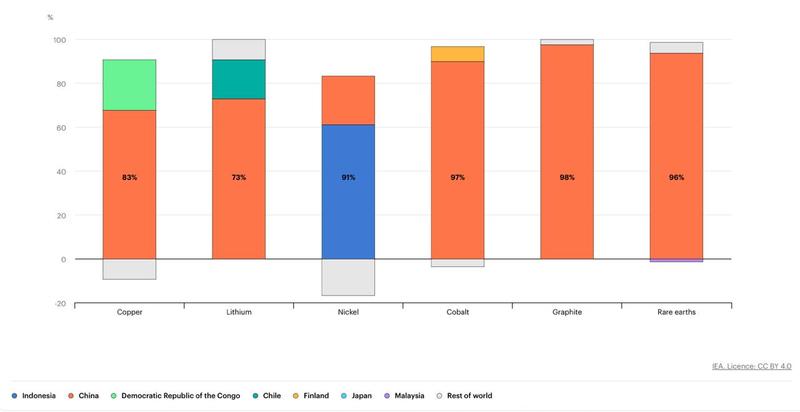

Ще одна риса критичних матеріалів – висока географічна концентрація як видобутку так і переробки. «Диверсифікація - це гасло енергетичної безпеки, але у світі критичних матеріалів в останні роки спостерігається протилежна тенденція», - відзначає МЕА.

Агентство підрахувало, що в середньому по шести ключових матеріалах частка трьох найбільших країн-виробників зросла з 82% у 2020 році до 86% у 2024-му.

Наприклад, 77% видобутку літію припадає на Австралію, Чилі та Китай,

а 96% його переробки - на Китай, Чилі та Аргентину. 95% виробництва галію зосереджено в Китаї - разом зі зростанням виробництва алюмінію (Китай виробляє 60% світового алюмінію), адже галій у видобуваній концентрації міститься переважно в бокситах.

За прогнозом МЕА, до 2040 року попит на літій зросте щонайменше впʼятеро порівняно з поточним рівнем, на графіт і нікель - вдвічі, на кобальт і рідкісноземельні метали - на 50–60%, на мідь - на 30%.

Мідні мережі

Енергосистеми на основі відновлюваної енергії можуть використовувати в 6–12 разів більше міді, ніж системи на викопному паливі. Електромобілям потрібно щонайменше в 2–3 рази більше міді, ніж традиційним авто. Мідь також є ключовим елементом центрів обробки даних і штучного інтелекту - її використовують у розподільчому обладнанні, охолодженні та мережевій інфраструктурі.

Попри такий значний попит, мідь - найменш географічно концентрований серед критичних матеріалів: її видобувають у 56 країнах, однак лідерами залишаються Чилі (28%) та Перу (10%).

Хоча мідь не є рідкісним елементом, це не означає, що її легко видобувати: середній термін розробки нового мідного рудника - близько 20 років.

У сфері очищеного (рафінованого) виробництва міді лідерство утримує Китай, на який припадає 45% світового виробництва.

«Біле золото»

Літій найчастіше використовується в акумуляторах для мобільних телефонів, ноутбуків, цифрових камер і електромобілів. Цей метал часто називають «білим золотом» XXI століття, оскільки разом зі зростанням попиту на «чисту» енергію зростають і попит, і ціни на нього.

Трійка найбільших світових виробників літію: Австралія (забезпечує приблизно половину світового виробництва), Чилі, Китай. Китай також є найбільшим споживачем літію завдяки масштабному виробництву електроніки та електромобілів.

Нікель для батарей

Нікель має ключове значення для технологій енергетичного переходу через своє застосування в літій-іонних акумуляторах - він забезпечує високу ємність батареї, що дозволяє зменшити її розмір.

Понад 60% світового видобутку нікелю припадає на Індонезію. З 2015 року його видобуток в цій країні зріс у 16 разів, головним чином, за рахунок розробки латеритної нікелевої руди, на яку припадає близько 70% світових запасів нікелю. Водночас у таких рудах нікелю лише 1,2%.

Більш якісні сульфідні руди з вмістом 3,5% нікелю зосереджені в Австралії, Канаді, Китаї та Росії.

«Метал століття»

Кобальт - «метал століття» - важливий для енергопереходу насамперед як компонент у літій-іонних акумуляторах. Він запобігає перегріванню, роблячи роботу батареї безпечнішою, підвищує енергетичну щільність - критично важливо для електромобілів.

Попит на кобальт різко зріс через розвиток електромобілів: якщо у батареї смартфона міститься лише кілька грамів кобальту, то у батареї середнього електромобіля - близько 8 кг. Водночас цей метал є одним із найбільш географічно концентрованих критичних матеріалів.

Майже три чверті світового видобутку кобальту (і близько половини всіх розвіданих запасів) припадає на Демократичну Республіку Конго (ДРК). До трійки лідерів також входять Індонезія (12%) та Росія (5%).

Однак найбільший у світі виробник кобальту - Китай, який забезпечує 77% глобальної переробки, отримуючи сировину з ДРК в рамках угоди «інфраструктура в обмін на ресурси».

Графіт для «чистих» двигунів

Графіт, як і кобальт, став ключовим елементом енергетичного переходу із поширенням електромобілів. Він критично важливий для виробництва акумуляторів в «чистих» транспортних засобах. Зокрема, середній електромобіль містить від 50 до 70 кг графіту.

Китай - найбільший виробник природного графіту у світі. На його частку припадає приблизно три чверті світового видобутку, а у сфері переробки - близько 90%.

Графіт також можна отримувати синтетично з викопного палива, але викиди вуглецю при цьому в 3–5 разів вищі, ніж при видобутку та переробці природного графіту.

Елементи великого значення

Рідкісноземельні елементи - це група з 17 металів, які є незамінними у багатьох високотехнологічних пристроях: смартфонах, жорстких дисках, електромобілях.

Одне з найважливіших застосувань - постійні магніти, які тривалий час зберігають магнітні властивості. Без них вітрові турбіни не можуть обертатися і не працюють електродвигуни.

Попри назву, рідкісноземельні елементи не є рідкісними. Їхні поклади є в багатьох країнах. Проте вони ніколи не зустрічаються у високих концентраціях, часто змішані між собою або з радіоактивними елементами. Це ускладнює їх видобуток і очищення.

На ринку рідкісноземельних елементів, як зазначають в МЕА, домінує Китай. На цю країну припадає майже 70% світового видобутку і близько 90% переробки. Інші великі виробники, які займають значно менші частки на ринку - це США, М’янма та Австралія.

Ризики енергопереходу

Висока географічна концентрація критичних матеріалів посилюється концентрацією компаній, які контролюють постачання сировини.

Наприклад, майже половина світового видобутку кобальту припадає на три компанії – міжнародного трейдера Glencore, казахстанську Eurasian Resources Group і китайську CMOC, половина видобутку літію – на американську Albemarle, китайську Tianqi Lithium і чилійську SQM. Концентрація ще більш виражена у видобутку рідкісноземельних металів, майже половину якого контролює China Northern Rare Earth.

«Це формує олігополію на ринках, що мають ключове значення для успішного енергопереходу від викопного палива до відновлюваних джерел», - пишуть економісти Банку Франції в дослідженні «Капітал у XXI столітті: кому належить капітал компаній, що виробляють найважливішу сировину?»

Аналітики МЕА відзначають, що наявні ринкові обмеження роблять поширення «зелених технологій» доволі вразливим до розривів ланцюгів постачання, а також чутливим до внутрішньополітичних і геополітичних ризиків. Проте існують й способи якщо не позбутися цих ризиків, то послабити їх.

Зокрема, в МЕА звертають увагу на необхідність в розробці комплексної стратегії за трьома напрямками. Перший - це зменшення залежності «зелених» галузей від ресурсів через інвестиції в технології, що дозволяють скоротити застосування критичних матеріалів. По-друге, країни і компанії-споживачі мають докладати зусиль для дверсифікації постачань через масштабування переробки, а також пошук і розробку нових родовищ (наприклад, США розвивають внутрішній видобуток кобальту в Міннесоті та Айдахо). Зрештою, пом’якшенню ризиків буде сприяти створення міжнародних альянсів з дружніми партнерами, які посилять «дипломатію постачань».

«Диверсифікація не відбудеться сама собою - потрібна чітка політика та партнерства… Потрібне поєднання країн, багатих на ресурси, з тими, що мають потужності для переробки та виробництва кінцевої продукції», - підсумовують в МЕА.

Світлана Долінчук, спеціально для «Української енергетики»