Прос’юмери в Україні: що потрібно домашнім СЕС

Домашнє “мале сонце” за три квартали залучило… сто мільйонів євро

Попри назву “мала генерація”, частка побутових виробників електроенергії з відновлюваних джерел у загальному “зеленому” міксі не така вже й незначна. За підсумками перших трьох кварталів 2020 року сумарна встановлена потужність нових підключень малих СЕС поступається тільки великим промисловим сонячним станціям, залишивши далеко позаду решту видів “зеленої” генерації.

Вага прос’юмерів – тих, хто виробляє електроенергію для власних потреб, а надлишок продає – надто велика, щоб не враховувати їхній вплив на енергосистему та потенційний вплив на ринок. Про те, чому прос’юмери потребують підтримки та грамотної державної політики – у матеріалі “Української енергетики”.

Якою є українська мала сонячна генерація

Назва прос'юмер походить від поєднання англійських слів виробник/споживач – producer/consumer. В Україні таких - понад 27 тисяч. Це здебільшого побутові установки потужністю до 30 кВт, які працюють за “зеленим” тарифом. Також з’являються перші бізнеси, які підключаються за схемою “150 кВт без ліцензії”, але їх поки що одиниці. Про це розповів експерт з енергетичних питань, співзасновник Спілки активних споживачів та проз'юмерів Андрій Зінченко.

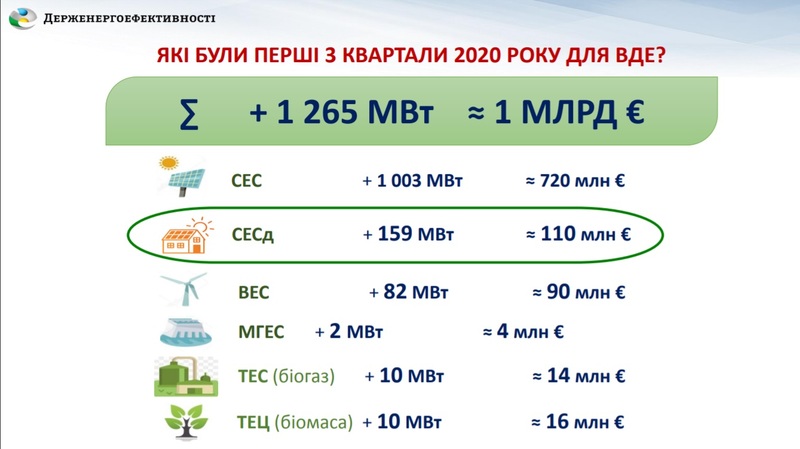

Найпопулярніший вид генерації – сонце. Лише за три перші квартали 2020 року в Україні було введено в експлуатацію 159 МВт домашніх СЕС проти 1003 МВт промислових СЕС при загальному обсязі установок ВДЕ в 1265 МВт.

Обсяг інвестицій у малі СЕС за три квартали сягнув 110 млн євро. Виходячи з даних Держенергоефективності, сектор домашніх сонячних станцій, введених в експлуатацію за три квартали поточного року, поступається лише промисловим СЕС – і за потужністю, і за розміром інвестицій. Такий приріст у цьому році забезпечили 6 тисяч домогосподарств.

За оцінкою виконавчого директора Асоціації сонячної енергетики України Артема Семенишина, можливість забезпечити себе електроенергією, незалежно від технічного стану мереж, поривів у них і т. ін., є одним з ключових мотивуючих факторів для встановлення домашніх СЕС.

Як розповів заступник голови Держенергоефективності Юрій Шафаренко, у цілому по країні на сьогодні встановлено майже 8200 МВт генеруючої потужності з відновлюваних джерел, серед яких СЕС домогосподарств становлять 712 МВт. За інформацією Шафаренка, станом на 1 жовтня маємо 27 623 домогосподарства із СЕС. Вони виробляють 819 млн кВт-год. “чистої” електроенергії на рік, забезпечуючи власні потреби. При цьому, продаючи надлишок струму в мережу, вони можуть забезпечити електрикою 273 тисячі аналогічних домогосподарств, підрахували в Держенергоефективності, виходячи з розрахунку споживання 250 кВт-год на місяць. Тобто одне домогосподарство з СЕС може забезпечити потребу в електроенергії до дев’яти інших домів. До того ж, за спостереженнями держагентства, ті домогосподарства, які встановили в себе СЕС, стають більш енергоощадними через те, що їм вигідніше зекономити більше електроенергії, аби продати її в мережу та отримати прибуток.

Отже, частка домашніх установок досить відчутна, незважаючи на скромну потужність кожної станції окремо. Крім того, як зазначив Шафаренко, розвиток малої генерації дає поштовх для розвитку економіки, для покращення роботи енергосистеми та ситуації в цілому. У випадку з малими станціями можна бути впевненими, що кошти, які виділяються громадянами, вкладаються в місцеву економіку, а не виводяться в офшори, на відміну від великих станцій у 100-200 МВт.

Великий вплив малих виробників

Один з основних кутів, під яким зараз багато хто розглядає “зелену” генерацію – це фінансовий тягар для споживачів. З цього приводу у Спілці прос'юмерів наголошують на потребі виходу виробників електроенергії з “сонця” на ринок “на добу наперед” (РДН). Тому що перехід від “зеленого” тарифу на більш гнучку схему підтримки feed-in premium дозволить таким виробникам торгувати на РДН і знижувати на ньому ціну. За словами Зінченка, вихід “сонця” на РДН – це порада німецького регулятора, яку той постійно повторює українському НКРЕКП.

За прогнозом Зінченка, в 2030 році “зелені” прийдуть на РДН і влаштують там переполох. До того часу в більшості з них буде окуплене все обладнання, що дасть змогу продавати електроенергію за дуже низькою ціною. Тоді на РДН знижувати ціни будуть не лише великі споживачі, а маленькі.

“Прос’юмери можуть займати значну частину ринку, бо ми розуміємо, що більшість дахів належать бізнесу і приватним домогосподарствам, – зауважив Зінченко на одній з ділових конференцій, навівши приклад Австралії, де дахових електростанцій в кілька разів більше за великі СЕС. – У зв’язку з цим потрібні відповідні полісі-кроки й грамотні підходи”.

Таким чином, маємо всі шанси на протилежний ринковий вплив: від звинувачень про надлишкове навантаження на споживача “зелені” будуть грати на зниження цін на електроенергію. І в цьому ракурсі прос’юмерів не варто недооцінювати.

До речі, голова правління Біоенергетичної асоціації України Георгій Гелетуха зазначав, що вихід на РДН чи на ринок “двосторонніх договорів” є також привабливим для біоенергетичного напрямку - навіть більше, ніж для “сонця” або “вітру”. Більша привабливість полягає у тому, що за такої схеми передбачена відповідальність виробників за свої небаланси, а біоенергетичні комплекси можуть працювати з мінімальними небалансами через прогнозованість власного виробництва.

Для чого залучати в мережу ізольованих самоспоживачів

Ще один важливий момент, який на перший погляд є не таким помітним – це ізольованість частини малих виробників від енергетичної системи.

Наприклад, ізольованим виробником є мешканець віддаленого котеджного містечка, в якому часто трапляються перебої з електропостачанням і який має змогу встановити собі на даху сонячну електростанцію для власного споживання, але за якихось причин він не зацікавлений у продажу надлишку струму в мережу. Це реальний кейс, який згадав Зінченко, чий знайомий має 5 кВт фотовольтаїчних панелей та систему накопичення, але якого енергосистема “не бачить”. І це потенційна проблема, чи, точніше, втрачений ресурс.

За оцінкою експерта, таких виробників треба залучати в ринок через те, що потенційно вони можуть бути дуже цікавими гравцями на ринку. Особливо, коли їх багато. Формування відповідної політики, спрямованої на залучення до ринку подібних “самоспоживачів”, як їх називають у європейських дослідженнях – це також полісі-виклик. На це звертає увагу Зінченко. “На сьогодні немає шляху інтегрувати його в мережу, за “зеленим” тарифом він іти не хоче, бо немає економічного сенсу, – зазначає він, – визначення для таких гравців немає, і, що дуже важливо, визначення для storage (систем накопичення - ред.) також немає”.

Як бачимо, у когорті українських прос’юмерів, окрім малих СЕС до 30 кВт та невеликої кількості бізнесових СЕС до 150 кВт “без ліцензії”, фактично існують ще й ізольовані самоспоживачі, попри певну невизначеність їхнього правового та технічного статусу.

“З березня 2021 року країни зобов’язані транспонувати “четвертий енергопакет” (Clean Energy Package - ред.) в національні законодавства, – наголосив Зінченко. – В преамбулі документу сказано, що громадяни є необхідною й важливою частиною енергетичного переходу ЄС”.

Причина цієї важливості полягає у тому, що, якщо один громадяни з одним накопичувачем не має значного впливу, то сто тисяч громадян з накопичувачами, які можуть бути одночасно увімкнуті або вимкнуті, не можуть бути непомітними для системи. Такі прос’юмери, на думку експерта, є величезною перевагою для ринку. “Саме тому європейці докладають стільки зусиль з розробки хороших політик, щоби стимулювати і витягнути до ринку таких споживачів, які є прос’юмерами”, – резюмував Зінченко.

За його словами, прос’юмера на сьогодні визначає наявність таких ресурсів як генерація, накопичення, а також мереж. У європейському енергопакеті є кілька визначень прос’юмерів. Це самоспоживачі, групові самоспоживачі, RE-communities (ВДЕ-співтовариства) та деякі інші. Крім того, вже зараз, попри відсутність якихось стандартизованих рішень, вони говорять про горизонтальні ринки або P2P-markets. Зінченко вважає, що скоро ми побачимо це в Україні, особливо на сільських територіях, де люди будуть ставити собі групові, “комьюніті”-електростанції, і це будуть групові прос’юмери. На його думку, важливо надати прос’юмерами можливість торгувати одне з одним напряму, а також брати участь у всіх організованих ринках.

Прос’юмери можуть виходити на ринок через агрегаторів

Є така відома бізнес-схема, як агрегатор або збирач, як, наприклад, Airbnb або Uber. У контексті обговорюваної теми, агрегатор може зібрати в пул малі генеруючі та/або накопичувальні ресурси і вийти на балансуючий ринок або на ринок допоміжний послуг. “Швидше за все, це буде ринок допоміжних послуг”, – розмірковує Зінченко. Такий агрегатор зможе одним кліком відключити 50 МВт споживання, якщо його партнери перейдуть на внутрішнє споживання.

Агрегатор так само може працювати з “активними споживачами”, які можуть збільшувати або зменшувати своє споживання (регулювати попит). Як пояснив експерт, з таких визначень можна утворювати різні складні конфігурації для ринків електроенергії.

Він навів приклади Австралії, в якій “найкрутіший ринок” агрегаторів і віртуальних електростанцій, Німеччини, Японії і певних штатів США, де вже зараз можна спостерігати, як ця екосистема починає приносити плоди. Тобто, агрегатори починають брати участь в організованих ринках. Таким чином малі учасники через посередників впливають на ринки. Експерт радить дивитися на такий практичний досвід та приміряти, як можна застосувати “четвертий енергопакет” до наших умов, або дивитися, якими етапами ми можемо імплементувати те, що пропонують європейці.

При цьому він звертає увагу на те, що в Європі прописані дуже жорсткі вимоги щодо недискримінації одних агрегаторів на користь інших, також на легкість заміни агрегатора малим виробником. Агрегатор приносить користь прос’юмерам, дозволяючи їм продавати дорожче накопичену електроенергію чи кероване навантаження, тобто здатність керувати своїм споживанням, або торгувати змішаними портфоліо. “Це вимагає величезної роботи, особливо в українських умовах, над розробкою технічних регламентів, зокрема для обліку, і так само це вимагає великої роботи над розробкою іншої регуляторної документації, зокрема стандартів типових договорів і т. ін.”, – зазначив експерт.

Як держава підтримуватиме домашні СЕС через десятиліття

Виникає питання, що буде з домашніми СЕС після 2030 року, або після 2023-2024 років, коли до кінця дії “зеленого” тарифу залишиться шість-сім років, і часу на окупність залишатиметься все менше. Як зауважив заступник голови Держенергоефективності Шафаренко, прогнозувати такі речі важливо заздалегідь, аби розуміти, як підтримувати розвиток домашніх СЕС надалі, підкреслюючи, що законодавчі зміни мають певну інерцію. Для цього держагентство, між іншим, пропонує до середньозваженої ціни аукціону на електроенергію з сонця додавати 15-20% і надавати такий тариф домашнім виробникам, подібно до того, як інвестори “великого сонця” зможуть двадцять років працювати за тарифом, отриманим на аукціоні.

За оцінкою Шафаренка, до 2029 року домашні СЕС себе вже окуплять, крім того ціна на електроенергію може суттєво змінитися, якщо ринок стане лібералізованим. Крім того розвиток технологій призведе до зниження цін на обладнання, що може призвести до більшої вигоди для кінцевого споживача від встановлення СЕС на власні потреби. З приводу того, якою буде ціна для реалізації надлишкової енергії, чиновник не виключив, що ринкова ціна може стати такою, яким зараз є “зелений” тариф. З цим прогнозом погоджується економічний експерт Ігор Ляшенко, адже окрім впливу усіх інших факторів, робота в умовах конкуренції багатьох суб’єктів призводить до зростання операційних витрат (маркетингові, управлінські тощо), що в свою чергу підвищує ціну кінцевого продукту.

Що стосується додаткової підтримки домашніх СЕС у більш ближчій перспективі, в державній цільовій економічній програмі енергоефективності і розвитку виробництва енергоносіїв з відновлюваних джерел енергії та альтернативних видів палива на 2010-2021 роки пропонується підтримати розвиток систем накопичення електроенергії, теплових насосів та сонячних колекторів. Це буде схема співфінансування – відшкодування 20-35% вартості обладнання. Вона має запрацювати вже в 2021 році.

Одним з основних моментів, який стримує розвиток малої генерації, керівник Асоціації сонячної енергетики Семенишин назвав неринкову ціну на електроенергію для населення. Семенишин зазначивш, що в країнах з розвиненими ринками саме економія на електроенергії є однією з основних мотиваційних складових для встановлення домашніх електростанцій.

Серед шляхів підтримки розвитку домашньої генерації він бачить субсидіювання будівництва побутових СЕС, або певну урядову програму щодо компенсації відсотків за кредитами. За його розрахунками, державі вигідніше виділити 100-200 євро домогосподарствам на встановлення СЕС і зрештою мати виробництво й споживання в одному й самому місці. Так, економія на втратах в мережах буде більшою. “На шляху електроенергії від місця генерації до споживача втрати можуть становити до 40%”, – зауважив Семенишин.

Діяльність прос’юмерів регулюється Законом про ринок електричної енергії, хоча й без використання безпосередньо цієї назви. Крім того, правила підключення генеруючих установок, їхньої експлуатації та взаємовідносин власників електроустановок та операторів систем розподілу регламентуються Кодексом систем розподілу. Наразі на сайті нацрегулятора є проєкт постанови НКРЕКП щодо внесення змін в цей кодекс. Як зазначила Наталія Гутаревич, старша юристка Sayenko Kharenko, відповідно до цих пропозицій, з процедури підготовки документів, необхідних для підключення, будуть викреслені деякі пункти. За оцінкою юристки, такі зміни, у разі їх прийняття, спростять процедуру, хоча однак залишається, над чим працювати далі.

За словами Семенишина, Міненерго, Держенергоефективності, Укренерго, профільні асоціації розпочали роботу над впровадженням так званого “нетметерінгу”. Його суть полягає в тому, що прос’юмери та малі виробники, які споживають енергію, можуть віддавати і брати з мережі електроенергію, таким чином балансуючи самі себе.

В умовах дефіциту балансуючих потужностей важливим є те, що Міненерго нещодавно затвердило зміни до порядку проведення конкурсу на будівництво генеруючої потужності та заходи з управління попитом. Як зазначила колишня перша заступниця міністра енергетики Ольга Буславець, це спростить процедуру проведення конкурсів, збільшать конкуренцію та пришвидшить будівництво нових потужностей.

Як зазначила Голова комітету Асоціації правників України з питань енергетики, нафти та газу Марина Гріцишина, серед країн, які входять до Енергетичного Співтовариства, Україна виглядає досить непогано: ми наразі маємо набагато більше прос’юмерів, ніж Греція, Чорногорія, Грузія. Проте, як зауважив керівник Асоціації сонячної енергетики, це тільки початок. Двадцять сім тисяч прос’юмерів – надто мало, щоби казати, що ринок сонячної генерації для приватних домогосподарств є розвиненим достатньо.