Що відбувається з прозорістю енергетичного сектору під час війни

Потенціал для покращення прозорості в енергетичному секторі існує. Його використання важливе як для поточного реформування енергетичних ринків, так і для більш довготривалого розвитку галузі

Цьогорічний випуск Індексу прозорості енергетики вийшов у дуже складні для української енергетики часи: продовження масованих обстрілів енергосистеми, відновлення аварійних графіків відключення електроенергії в низці регіонів, атаки на наземну інфраструктуру ПСГ. Такий контекст однозначно не сприяє відкритості сектору, навпаки – інтуїтивно правильною реакцією видається максимальне закриття інформації за принципом "від гріха подалі".

Проте категоричність – ворог ефективної та зваженої енергетичної політики, яка так потрібна країні в поточних умовах. Попри війну прозорість досі важлива, вона є однією з головних передумов надходження достатнього обсягу зовнішніх інвестицій для відновлення країни. Закриття значної частини інформації про енергосектор не стало перешкодою для його знищення російськими ракетами, проте воно може стати на заваді його ефективному відновленню.

Розробляючи цьогорічний Індекс прозорості, ми мали на меті довести справедливість цих тез. Щоб додатково підкріпити свої аргументи, ми підготували серію матеріалів, які допоможуть глибше розглянути результати оцінювання Індексу за окремими категоріями. У цьому матеріалі детальніше розглянемо категорію "Постачання".

Про що категорія?

Категорія "Постачання" дає змогу оцінити прозорість енергетичних ринків – правил, за якими вони функціонують (ліцензійні умови, методики ціноутворення) та результатів їх функціонування (ціни, рівень конкуренції, маржинальність). Якісне розкриття відповідної інформації важливе для належного нагляду за енергетичними ринками, зокрема для виявлення проблем, викривлень та віднайдення способів їх подолання.

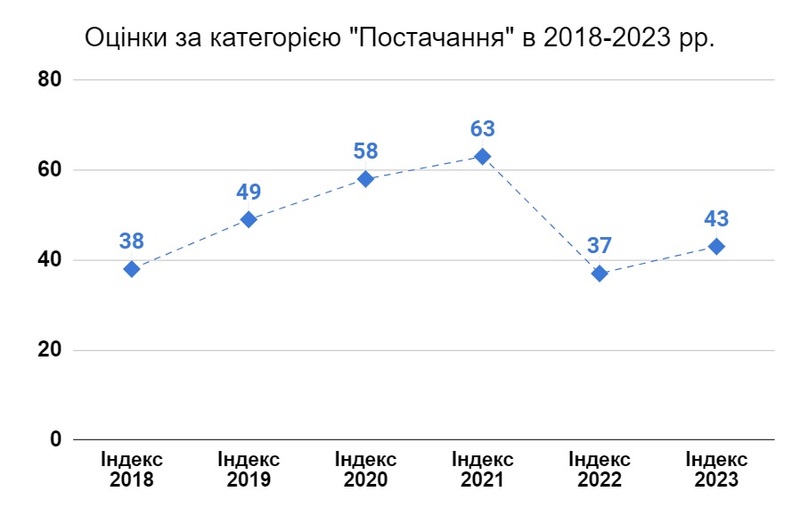

До повномасштабного вторгнення оцінка за цією категорією поступово зростала і з 2018 по 2021 рік збільшилася на 25 пунктів (або +66%).

Російська широкомасштабна агресія та воєнний стан очікувано внесли свої корективи, і в 2022 році бал впав навіть нижче початкового показника 2018 року. Минулого року спостерігалось деяке покращення ситуації, і кінцева оцінка за категорією зросла до 43 балів.

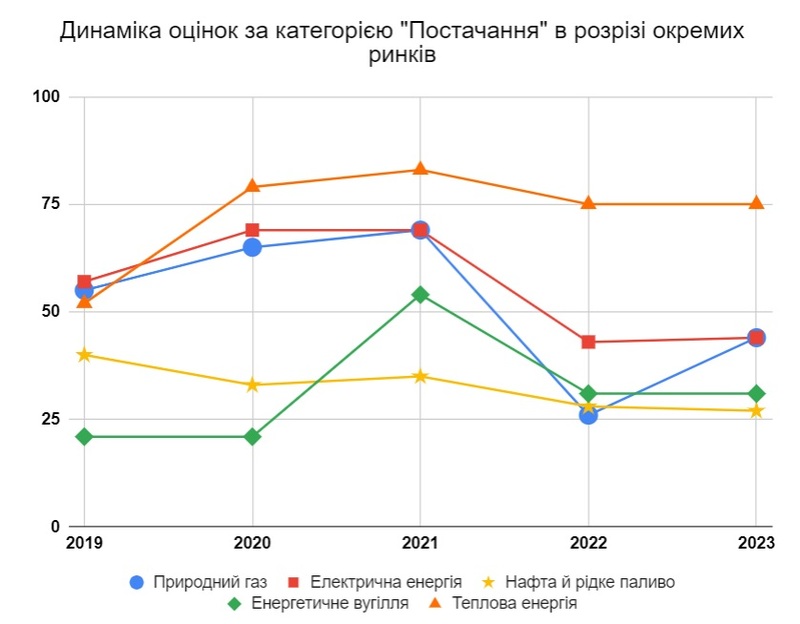

Оскільки категорія присвячена саме ринкам, розглянемо оцінки за кожним з них (ринків) окремо.

Примітно, що динаміка оцінок для ринків газу та електроенергії є доволі схожою. Винятком став 2022 рік, коли внаслідок "воєнного падіння" прозорість ринку газу знизилася значно більше, ніж ринку електроенергії. Така схожість, імовірно, пов'язана з подібністю регулювання обох ринків, коли вимоги щодо розкриття інформації на одному ринку дзеркально відображаються на іншому. Відповідно, імплементація цих вимог також часто відбувається на обох ринках одночасно.

Традиційно висока оцінка для ринку теплової енергії пов'язана не так з високим рівнем прозорості, як з невеликою кількістю вимог щодо прозорості цього підсектору в європейському та українському законодавстві. У межах категорії "Постачання" лише 3 індикатори з 36 стосуються ринку теплової енергії. До того ж усі вони "статичні", тобто стосуються оприлюднення інформації, яка не має оновлюватися регулярно (методики розрахунку цін, реєстр учасників ринку, ліцензійні умови). Аналогічна ситуація і з ринком вугілля – йому присвячено лише 3 індикатори в категорії, проте навіть за ними оцінки не дуже високі. Це вказує на традиційно низьку прозорість вугільного сектору загалом. Ринок нафти і рідкого палива традиційно залишається найбільш інформаційно закритим – як у межах категорії "Постачання", так і Індексу прозорості енергетики загалом.

Результати 2023 року

Категорія "Постачання" є однією з двох, за якими у 2023 році відбулося зростання прозорості. Це виглядає логічним, оскільки інформація, розкриття якої вимагається в межах цієї категорії, має невисокий рівень чутливості та ризикогенності. Середньозважені ціни на різних сегментах енергетичних ринків, знеособлена інформація про рівень конкуренції, біржові котирування – всі ці показники не дають змоги ідентифікувати конкретного учасника ринку чи об’єкт критичної енергетичної інфраструктури. Що вже казати про методики розрахунку регульованих цін на енергоносії та ліцензійні умови для різних учасників енергетичних ринків.

Основними факторами зростання оцінки за категорією у 2023 році є:

І) початок торгівлі "блакитним паливом" "Нафтогазом" на "Українській енергетичній біржі";

ІІ) оприлюднення нових квартальних звітів за результатами моніторингу ринку природного газу;

ІІІ) поступова імплементація REMIT, зокрема формування реєстру учасників оптового енергетичного ринку.

Чому навіть ці, здавалося б, незначні зміни в прозорості є важливими для сектору?

1) Перехід "Нафтогазу" на прозору біржу замість незрозумілих позабіржових майданчиків, дав можливість більш прискіпливо проаналізувати функціонування нерегульованого сегменту ринку газу і виявити в ньому проблеми конкуренції та ціноутворення.

2) Квартальні звіти НКРЕКП за результатами моніторингу ринку природного газу дають загальне уявлення про умови функціонування сектору в умовах війни. У них в узагальненому вигляді розкривається базова інформація – споживання, видобуток блакитного палива, небаланси, середньозважені ціни на регульованому та нерегульованому сегментах ринку. На перший погляд може здатися, що оприлюднення цієї інформації не настільки важливе – чи не все одно, на 25% або на 30% впало споживання газу в 2022 році? Проте, як виявляється, розкриття навіть "самоочевидної" інформації має сенс. У березні 2024 року галузеві медіа надали ексклюзивну статистику операторів ГРМ про зростання споживання газу побутовим споживачами у 2023 році на 15%, до 8,24 млрд куб. м, що навіть більше ніж у 2021 році. Дані очевидно контрінтуїтивні – враховуючи відносно теплу погоду восени-взимку 2023 року та демографічні чинники, таке зростання є неочікуваним. Така статистика, подана без контексту та пояснень, може бути родючим ґрунтом для підозр у маніпулюваннях з обсягами споживання. Схожі тези, безвідносно до їх (не)обґрунтованості, за достатнього поширення можуть ставати основою для інформаційних кампаній "енергетичної зради", як, до прикладу, у випадку "експорту" електроенергії під час відключень наприкінці 2022 року. Саме в таких випадках офіційна статистика та її належне розкриття з відповідними поясненнями відіграє роль "арбітра", який дає змогу визначити, чи обґрунтовані підстави для "зради", чи ні. У випадку даних про споживання газу квартальні моніторингові звіти НКРЕКП зараз є чи не єдиним офіційним джерелом інформації. Саме тому оприлюднення відповідного звіту за IV квартал надасть більше ясності у цьому питанні.

3) Формування та оприлюднення реєстру учасників оптового енергетичного ринку є одним з перших і найважливіших кроків на шляху до імплементації REMIT – системи всеохопного нагляду за ринками газу та електроенергії, яка дасть змогу оперативно виявляти, розслідувати маніпуляції учасників ринку та запобігати їм. Цікаво, що реєстр містить відомості в розрізі окремих суб'єктів господарювання. Проте ризики від оприлюднення цієї детальної інформації були нівельовані регулятором через приховування даних, які дають можливість ідентифікувати місцезнаходження суб'єкта (адреса, поштовий індекс тощо). Власне, такий підхід до оприлюднення чутливих даних – закриття частини інформації, яка несе ризик, а не всього набору даних – і пропонують розробники Індексу прозорості.

Чи є куди рости?

Навіть в умовах великої війни ми бачимо подальші можливості для зростання прозорості за категорією "Постачання". Де є основний потенціал для покращень?

– Розкриття ринкової інформації в електроенергетичному секторі. Хоча НКРЕКП знову почала оприлюднювати квартальні моніторингові звіти для ринку природного газу, проте аналогічні звіти для ринку електроенергії досі недоступні. Чим зумовлена така непропорційність у розкритті інформації на двох суміжних ринках – незрозуміло, однак її виправлення може бути легким і швидким способом збільшити можливості для громадського контролю функціонування ринку електроенергії, покращення його зрозумілості та прозорості для наявних та потенційних учасників.

– Розроблення та оприлюднення методик розрахунку регульованих цін (тарифів) на енергоносії. Ця прогалина мала місце ще до повномасштабного вторгнення, проте із запровадженням воєнного стану стала набагато актуальнішою. Цьому посприяло повернення до жорсткого регулювання цін на газ для більшості категорій споживачів. Для різних категорій споживачів регульовані ціни на блакитне паливо різняться (від 7,42 до 16,39 грн за куб.м), проте ця диференціація жодним чином не обґрунтовується. Така довільність та непрозорість у регульованому ціноутворенні вже призводить до суперечливих результатів. Так, однією з постанов про ПСО ціна газу для бюджетних установ ще в липні 2022 року була закріплена на рівні 16,39 грн за куб. м (з ПДВ) і з того часу не змінювалась. Однак обставини на ринку газу змінювалися, початковий ціновий шок завершився, і на нерегульованому сегменті ринку ціни впали нижче ціни ПСО. Через це деякі комунальні підприємства навіть почали купувати газ на біржі. Таким чином, поточне цінове регулювання не враховує актуальних умов на ринку і замість захисту споживачів від цінових коливань має зворотній ефект. Саме такі кейси підтверджують важливість методик для розрахунку регульованих цін, які давали б змогу оперативно їх коригувати відповідно до фактичної ситуації на ринку.

– Розроблення та оприлюднення порядку/плану поступового переходу до економічно обґрунтованих цін на електроенергію для побутових споживачів. Ця прогалина також традиційна, але її актуальність зростає через негативні наслідки війни для сектору. Суттєве зростання заборгованостей на ринку електроенергії та значні руйнування, яких зазнала інфраструктура, вже змусили переглянути регульовані ціни для населення у 2023 році. Проте точкові підвищення – лише половинчастий та тимчасовий захід, який не замінить повну лібералізацію роздрібного ринку електроенергії. Така лібералізація містить низку соціальних ризиків, які мають бути належним чином враховані, щоб збалансувати інтереси всіх учасників ринку та захистити дійсно вразливих споживачів. Саме тому розроблення порядку/плану поступового переходу до ринково обумовлених цін – важливий крок для подальшої трансформації та розвитку ринку. Додатковий стимул для втілення – включення відповідної реформи лібералізації ринків газу та електроенергію до Ukriane Plan.

Загалом потенціал для покращення прозорості є. І його використання важливе як для поточного реформування енергетичних ринків, так і для більш довготривалого розвитку сектору. Зокрема для його відновлення/відбудови і залучення необхідних інвестицій у нові генеруючі потужності, електромережі, установки зберігання енергії та інші елементи енергосистеми, важливі для забезпечення її достатності, гнучкості та стійкості, – тобто для покращення надійності й безпеки електропостачання в країні. Формування правильного балансу між міркуваннями безпеки та прозорості в енергетиці – завдання не лише на час воєнного стану, а й на "після перемоги", оскільки навряд чи воєнний успіх України зніме всі ризики фізичній безпеці енергетичного сектору. Потрібно вже зараз формувати комплексний підхід до визначення чутливості та ризикованості тої чи іншої інформації, щоб, з одного боку, забезпечити закриття справді чутливих даних, з іншого – забезпечити оприлюднення тієї інформації, яка не несе таких ризиків, але має велику соціальну та економічну вагу.

Андрій Урста, генеральний менеджер

з розвитку енергетичних ринків DiXi Group

Цей матеріал було підготовлено в рамках проєкту USAID "Прозорість енергетичного сектору", який виконує DiXi Group. Створення цього матеріалу стало можливим завдяки підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID).

Думки, викладені у матеріалі, є виключною відповідальністю DiXi Group і за жодних обставин не можуть розглядатися як такі, що відображають позицію USAID чи Уряду США.