Сховища "Газпрому" – "порохові бочки" європейського газового ринку

Євросоюзу варто ввести більш жорсткі правила користування підземними сховищами газу проти недоброчесних гравців ринку

"Газпром" значною мірою доклався до поточної кризи на газовому ринку Євросоюзу. Одним з інструментів її поглиблення стали європейські підземні сховища газу (ПСГ), які до війни були підконтрольні російському монополісту. Вони стали свого роду "пороховими бочками", на які мало звертали увагу, поки ПСГ справно наповнювались. Проте, у сезон закачування 2021 року "порохові бочки здетонували", адже "Газпром" наповнив свої ПСГ лише на 31%, в той час як середньоєвропейський показник становив 75%. Таким чином російський газовий монополіст вкотре підтвердив свою ненадійність як постачальника.

Як працювали "газпромівські" сховища в Європі

До війни "Газпром" контролював низку потужностей підземних сховищ газу у Німеччині, Австрії, Нідерландах, Чехії та Сербії. Обсяг цих потужностей оцінюється в 12,3 млрд куб. м (йдеться про сховища, в яких "Газпром", або його дочірні компанії, має частку), ще 2,5 млрд куб. м заброньовано потужностей в інших сховищах.

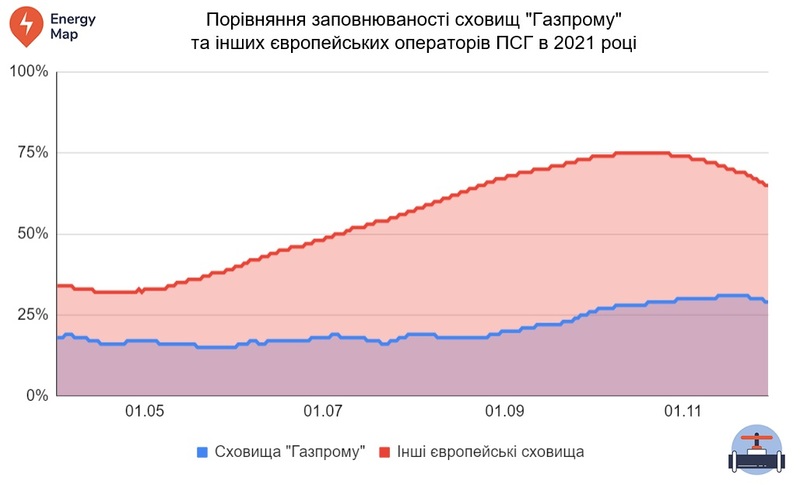

Дані Energy Map про роботу європейських ПСГ дають змогу порівняти як заповнювались ПСГ "Газпрому" та інших європейських сховищ газу в різні роки. Розглянемо відповідну динаміку у "кризовий" 2021 рік.

Найвищий показник заповненості сховищ "Газпрому" у минулому сезоні закачування становив всього 31%, тоді як для інших ПСГ ЄС заповненість досягала 75%. Тоді росіяни виправдовувались, що для них пріоритетом було наповнення власних сховищ у росії. Але навіть після жовтня 2021 року, коли запаси у російських ПСГ досягли "рекордних" 72,6 млрд кубометрів і володимир путін пообіцяв наростити обсяги постачання в європейські сховища "Газпрому", очікуваного заповнення так і не сталося.

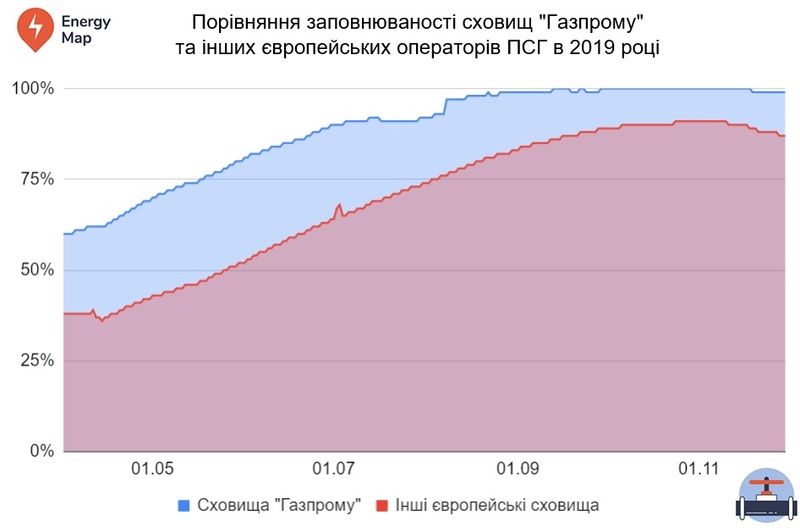

Контрастують з цими показниками аналогічні дані 2019 року.

Три роки тому ситуація була зворотня: саме газпромівські сховища були в авангарді закачування, накопичуючи газ швидше, ніж в середньому по ЄС. Пов'язано це було з тим, що "Газпром" мав безпосередній інтерес заповнювати свої європейські ПСГ, адже "Північний потік-2" ще будувався, а термін дії транзитного контракту з "Нафтогазом" спливав у кінці 2019 року.

Загалом, сховища "Газпрому" справно наповнювались і в 2017, і в 2018 та 2020 роках і тому питання належності ПСГ російському монополісту і відповідні ризики у публічну площину не виносились. Проте ці ризики існували, і в 2021 році вони реалізувались: "Газпром" не наповнив свої ПСГ в ЄС. При чому саботаж збігся у часі з рекордним зростанням цін на газ, якраз тоді, коли європейські клієнти були зацікавлені у максимальних запасах на зиму.

ЧИТАЙТЕ ТАКОЖ: Напередодні газової кризи Європа прискорила темпи заповнення ПСГ

Такі дії – поганий хід для "надійного постачальника", зате для геополітичного гравця – це додаткова можливість тиску у важливих для себе питаннях, як от пришвидшення сертифікації "Північного потоку-2". Так, самі по собі 12 млрд куб. м потужностей навряд чи можуть "зробити погоду" на європейському ринку обсягом близько 400 млрд кубометрів, проте у поєднанні з уже існуючою ринковою владою "Газпрому" у вигляді 40% загальноєвропейського імпорту, ці активи стають додатковими важелями впливу на ринок.

Правові запобіжники не перешкодили маніпулюванням

Європейський Союз має розвинуте регулювання на ринку природного газу, проте у випадку з європейськими сховищами "Газпрому" запобіжники від монополізму та неконкурентної поведінки не спрацювали.

Один із запобіжників – анбандлінг, тобто функціональне та юридичне відокремлення конкурентних видів діяльності на ринку газу (постачання/видобуток) від тих, які за природою є неконкурентними (транспортування та розподіл газу). Форма відокремлення може бути різною: від простого розмежування обліку за різними видами діяльності вертикально інтегрованої компанії і до радикального ownership unbundling, відповідно до якого юридична особа, яка володіє та управляє розподільними або магістральними мережами має бути повністю незалежна від підприємства, яке займається видобутком/постачанням газу.

Газовою Директивою 73/2009/ЄС для діяльності зі зберігання газу передбачена "м’якша" форма анбандлінгу – правова, коли оператор ПСГ є окремою юридичною особою, але залишається у складі вертикально інтегрованого підприємства. Вона залишає простір для зловживань, власне тому для операторів ГТС Директивою передбачений радикальний ownership unbundling. У світлі останніх подій, перехід на таку модель анбандлінгу видається доцільним і для операторів сховищ.

Другий запобіжник – принцип вільного доступу третіх сторін (third party access, TPA), тобто юридично закріплене право незалежних суб’єктів господарювання на недискримінаційній основі мати доступ до інфраструктури, яка належить іншому суб’єкту господарювання. Цей принцип поширюється і на ПСГ і може бути втілений у формі регульованого або переговорного TPA. Регульована модель передбачає, енергетичний регулятор "централізовано" визначає недискримінаційні та прозорі умови доступу до сховищ, зокрема, шляхом встановлення відповідної тарифної політики. За переговорного TPA, надання доступу до потужностей та його умови є результатом переговорів та домовленостей між оператором сховищ та його користувачами, у той час як енергетичні регулятори тільки створюють умови для досягнення таких домовленостей.

За даними європейського Агентства з питань співробітництва енергетичних регуляторів (ACER), в Австрії та Німеччині, де знаходяться найбільші сховища "Газпрому", діє саме переговорна модель TPA, яка дає оператору сховища більшу свободу у визначенні умов, за якими він надає доступ до власних потужностей. Газовою Директивою передбачено, що відповідні переговори між оператором та користувачами сховищ мають вестись доброчесно (англ. in good faith). Проте доброчесність колишньої "дочки" Газпрому astora (оператор низки сховищ в Австрії та Німеччині) може викликати питання з огляду на її пов’язаність з "Газпромом". Звісно, прямих доказів недоброчесної поведінки astora при розподілі власних потужностей поки не надано, проте варто зазначити низку особливостей розподілу потужностей цією компанією, які могли створювати ризики для TPA.

По-перше, більшість потужності сховищ astora розподілялась за запитом користувачів (binding request) за принципом first come – first served. Тобто, хто перший подає запит на бронювання потужностей – тому вони і надавались. Причому у загальних умовах доступу жодним чином не обмежується строк та потужність, на яку користувач може розраховувати у запиті. Частина потужностей пропонувалась на автоматизованих аукціонах, проте йшлося про незначні обсяги: до прикладу, на п’яти аукціонах з розподілу потужності сховища Haidach на 2021-2022 роки, розподілений обсяг зберігання газу коливався у межах 10-40 ГВт-год (1-3 млн куб. м) (приклад). Оскільки майже всі потужності ПСГ astora вже заброньовані на декілька років вперед, скоріш за все, ці потужності були надані за запитами: процедурою, яка є менш прозорою за аукціони. Це, враховуючи повязаність astora із "Газпромом", могло нести ризики для реалізації TPA третіми сторонами.

По-друге, astora не має ефективних запобіжників від недоброчесного бронювання своїх потужностей. Таке явище називається hoarding. Це коли користувач сховища бронює значні потужності ПСГ, але згодом просто не використовує їх, водночас перешкоджаючи користуванню іншими гравцями на ринку. В умовах надання доступу до сховищ astora є запобіжники від hoarding, проте вони виглядають дуже слабо: щоб оператор мав змогу позбавити недоброчесного користувача його заброньованих потужностей, останній має не використовувати їх цілий рік.

Що робити в нинішніх умовах

Враховуючи поточні реалії, перш за все доцільно внести зміни до Газової Директиви, які б передбачали ownership unbundling для операторів ПСГ. Водночас, при майбутній сертифікації операторів ПСГ, яка передбачена відповідним Регламентом ЄС, енергетичним регуляторам країн ЄС та Єврокомісії слід звернути увагу на зв’язки операторів ПСГ та постачальників газу на предмет їх відповідності цілям безпеки постачання природного газу. Паралельно Генеральний директорат Єврокомісії з питань конкуренції має розслідувати дії "Газпрому" і його дочірніх компаній у сфері зберігання газу. Розслідування має стати частиною ширшого дослідження поведінки "Газпрому" на ринку газу.

Окрім того, європейські користувачі ПСГ на цей опалювальний сезон можуть розглянути можливість використання українських сховищ як альтернативи використанню ПСГ "Газпрому" в ЄС, оскільки навіть попри те, що найбільші активи були передані у тимчасове управління німецькому уряду, заповнення цих сховищ може містити юридичні ризики, адже формально потужності ПСГ розподілені на декілька років вперед. В подальшому ж, німецькому та австрійському урядам варто розглянути опцію націоналізації або примусового продажу відповідних ПСГ для виключення будь-яких ризиків незаповнення у майбутньому. Це важливо, оскільки, до прикладу, оператором частини сховища Haidach є компанія GSA, яка досі залишається дочкою "Газпрому".

Андрій Урста, аналітик DiXi Group