Закриття звітності енергокомпаній: що можна виправити в умовах війни

Відновлення прозорості корпоративної звітності є важливим для кращого планування інвестицій у повоєнну відбудову вітчизняної енергетики

Звітність компаній в енергетичному секторі, як і низка інших даних, стала предметом обмежень під час воєнного стану. Закон України "Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни" та інші нормативно-правові акти Кабміну та НКЦПФР надали право компаніям не подавати корпоративну звітність протягом цього періоду. Та навіть такі обмеження мали різні (і часто досить неочікувані) ефекти на прозорість корпоративних даних. Які саме, подивимося на прикладі категорії "Звітність", індикатори якої оцінювалися в рамках Індексу прозорості енергетики за 2023 рік. У попередніх матеріалах із серії ми вже розглянули категорії "Баланси", а також "Постачання".

Про що категорія "Звітність"?

Дані, що містяться в корпоративній звітності, поєднують у собі блоки фінансової та нефінансової інформації. Саме вони дають уявлення про бізнес-модель, корпоративне управління та кінцевих бенефіціарів, а також результати діяльності компанії.

Щодо розкриття таку інформацію можна умовно поділити на:

• регульовану, оприлюднення якої вимагається відповідно до норм національного законодавства (бухгалтерська звітність, аудиторські висновки і т.д.);

• нерегульовану, яка готується за бажання компанії розкривати додаткову інформацію (зазвичай нефінансового характеру в рамках низки міжнародних стандартів прозорості, таких як, наприклад, Global Reporting Initiative).

В останні роки продовжує зростати роль саме нефінансового звітування, яке висвітлює широке коло питань корпоративної, соціальної відповідальності та сталого розвитку.

Видобувні компанії мають свій специфічний стандарт звітування – Ініціативу прозорості видобувних галузей (ІПВГ). Вона дає змогу оцінити прозорість додаткових показників щодо обсягів видобутих корисних копалин, розміру сплачених податків і зборів. Розкриття такого роду корпоративної інформації є одним із важливих факторів для залучення інвестицій на закордонних майданчиках та/або грантів міжнародних фінансових організацій.

З погляду методології прозорість корпоративної звітності в межах Індексу оцінювалась у розрізі трьох підкатегорій:

• фінансової та нефінансової звітності;

• фіскальної звітності (або інформації про сплачені платежі на користь держави);

• корпоративної звітності, яка розкривається компаніями-емітентами цінних паперів.

Набір індикаторів у кожній підкатегорії оцінювався в рамках трьох вибірок компаній енергетичного сектора: (і) загальна – 20 компаній, (іі) компанії видобувного сектору – 12 компаній, (ііі) компанії-емітенти цінних паперів – 14 компаній. Список компаній у вибірках оновлюється кожного року, виходячи з їх ранжування за обсягом сплачених податків і дотримання рівномірної репрезентації різних сегментів енергетичного ринку.

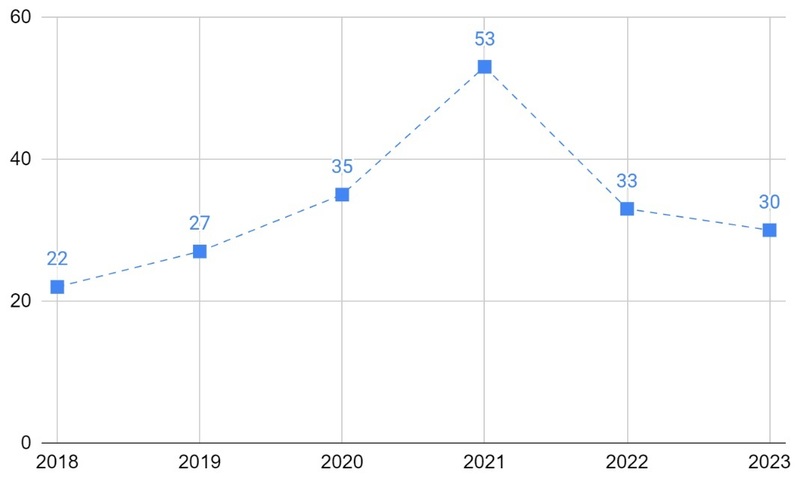

Прозорість у категорії "Звітність" до початку повномасштабного вторгнення поступово зростала, з 22 балів (неприйнятної прозорості) у 2018 році до 53 балів (недостатньої прозорості). Внаслідок обмежень воєнного стану агрегована оцінка скоротилася до 33 балів за 2022 рік і продовжила знижуватися до 30 балів у 2023 році.

Оцінки за категорією "Звітність" за 2018-2023 рр.

До 2022 році ключовими факторами зростання прозорості у сфері звітності компаній було ширше розповсюдження фінансової звітності за МСФЗ (Міжнародними стандартами фінансової звітності) у машиночитному форматі. Також свій внесок зробило поступове збільшення кількості державних компаній, які стали готувати окремі нефінансові звіти за стандартами GRI, Глобального договору ООН та іншими. Зростало і охоплення компаній у рамках ІПВГ, що також призвело до покращення нашої оцінки у сегменті видобувних компаній.

Із запровадженням воєнного стану компанії отримали право припинити публікацію фінансової звітності (положення законів №2115 та №2436) та регульованої інформації емітентів цінних паперів (рішення НКЦПФР №1159). Також були закриті дані державних реєстрів із даними про кінцевих бенефіціарних власників. У результаті практично всі компанії у загальній вибірці закрили доступ до всього масиву фінансової та нефінансової звітності, зокрема звіти за минулі періоди, не маючи при цьому прямої заборони оприлюднювати її. Більше того – це закриття, як правило, здійснюється шляхом деактивації відповідних розділів корпоративних веб-сайтів, але при цьому є непоодинокі випадки, коли актуальна звітність продовжує завантажуватися до веб-сайтів і може бути знайдена через внутрішні пошукові системи або ж через пошук Google. Іноді таблиці фінансової звітності з’являються на веб-сайтах сторонніх сервісів (наприклад, "Clarity Project") – за ініціативи самих компаній або внаслідок співпраці таких сервісів з державними органами.

Компанії-емітенти цінних паперів також припинили публікацію практично всього масиву корпоративної інформації, зокрема відомостей про структуру власності та управління, документів корпоративного управління (статуту, різних політик, повідомлень загальних зборів акціонерів і повідомлень про особливу інформацію емітентів і т.д.), а також річних та квартальних звітів емітентів. Підготовка і публікація річного звіту в рамках ІПВГ не припинялася, однак видобувні компанії повністю припинили публікацію звітів про платежі на користь держави (на підставі норм вищезгаданого закону №2115).

Результати 2023 року

На жаль, у 2023 році наші розрахунки показали навіть невелике погіршення прозорості у категорії "Звітність", яка залишилась на неприйнятному рівні. Енергетичні компанії у вибірках здебільшого так і не відновили публікацію актуальної фінансової та нефінансової звітності. При цьому доступ до документів минулих років так і не відновився (як правило, закрито доступ до цілих розділів відповідних веб-сайтів). Особливо слід відзначити повне припинення підготовки компаніями окремих нефінансових звітів за міжнародними стандартами, навіть такими лідерами у цьому питанні як державні енергетичні компанії.

З боку компаній видобувного сектору обов’язкова публікація звітів про платежі на користь держави так і не була відновлена. Хоча необхідні дані щодо обсягів видобутих корисних копалин та сплачених податків було подано для останнього звіту ІПВГ у повному обсязі (проте сам документ був доступний для завантаження лише на міжнародному веб-сайті ініціативи).

Енергетичні компанії, які є акціонерними товариствами і емітентами цінних паперів, так і не відновили оприлюднення як регулярних річних та квартальних звітів емітента, так і блоків інформації, що стосуються корпоративного управління (структура власності, управління, політики і т.д.). Разом з тим компанії здебільшого відновили публікацію повідомлень загальних зборів акціонерів і повідомлень про особливу інформацію емітентів, починаючи із березня 2023 року. Як і у випадку фінансової та нефінансової звітності, доступ до корпоративної інформації за минулі періоди зазвичай є неможливим через блокування роботи відповідних розділів корпоративних веб-сайтів.

Чи є резерви покращення прозорості навіть під час воєнного стану?

Загалом наскрізною рекомендацією у висновках "Індексу прозорості енергетики – 2023" є відкриття доступу до розділів веб-сайтів, де міститься звітність, і відновлення доступу до даних фінансової звітності минулих років (принаймні звітності за 2021 рік і раніше), що дасть значний одномоментний приріст прозорості. Особливо це стосується випадків, коли доступ до фінансової звітності є можливим через альтернативні джерела. Та сама рекомендація стосується і компаній-емітентів щодо поновлення доступу до звітів емітентів за минулі роки та корпоративної інформації, що не є чутливою (наприклад, статут чи різноманітні політики).

Видобувні компанії можуть відновити чи розпочати публікацію інформації про сплачені податки на користь держави на власних веб-сайтах, особливо з огляду на те, що ці дані продовжують регулярно подаватися до ІПВГ. Щодо самих звітів ІПВГ, є доцільним відновити вільний доступ до них на українському веб-сайті Ініціативи.

Крім відкриття звітності за минулі роки, ми також рекомендували бВерховній Раді, Мінфіну та НКЦПФР переглянути чинні регуляторні обмеження щодо фінансової та корпоративної звітності на основі ризик-підходу. Також відновити публікацію більш актуальної інформації, але із певним часовим лагом (наприклад, річним). Для цього, замість закриття всього масиву звітності, необхідно створити конкретний перелік виключень або типів інформації, щодо яких діятиме тимчасова заборона на оприлюднення, і які можуть бути чутливими в умовах воєнного стану (наприклад, інформація про розміщення та показники роботи окремих об’єктів / підрозділів компанії, поточного складу управління і т.д.).

Відновлення прозорості корпоративної звітності є важливим не тільки для інформування вітчизняних зацікавлених сторін щодо стану справ в енергетичних компаніях, а й для кращого планування інвестицій у повоєнну відбудову. Воно здійснюється вже зараз. І енергетика потребуватиме великих вкладень, враховуючи характер поточних і можливих руйнувань. У відновлення будуть інвестовані переважно кошти наших західних партнерів, тож це однозначно вимагатиме кращого рівня прозорості на рівні окремих компаній енергетичного сектору.

Дмитро Науменко, експерт проєкту USAID

"Прозорість енергетичного сектору"

Цей матеріал було підготовлено в рамках проєкту USAID "Прозорість енергетичного сектору", який виконує DiXi Group. Створення цього матеріалу стало можливим завдяки підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID).

Думки, викладені у матеріалі, є виключною відповідальністю DiXi Group і за жодних обставин не можуть розглядатися як такі, що відображають позицію USAID чи Уряду США.