“Зрадоперемоги”– 2021 та невизначене майбутнє української ВДЕ-генерації

Виклики попереднього року формують тренди та завдання для української “зеленої” енергетики на 2022 рік

Минулий рік можна назвати досить успішним для відновлюваної енергетики, яку більшість держав світу визнали основним інструментом досягнення кліматично нейтральної економіки. На Кліматичній конференції ООН у Глазго лідери країн заявили про вищі цілі зі скорочення викидів у Національно визначених внесках (НВВ) та оголосили курс на закриття вугільної генерації.

Україна також включена до цього тренду. У країні прийнято оновлений НВВ, розробляються стратегії розвитку ключових секторів економіки з урахуванням нових кліматичних критеріїв, вводяться нові “зелені” потужності.

До того ж 2021 рік можна назвати роком приголомшливого росту цін на природний газ (у 15-20 разів) та вугілля (в 3 рази), що спричинило зростання вартості електроенергії та тепла. Експерти пояснюють таке зростання збігом у часі геополітичних процесів та природних факторів. Втім, такий екстремальний досвід тільки укріпив вибір розвинених економік на користь “зеленої” енергетики. В Єврокомісії заявили, що треба пришвидшити її розвиток.

“Замість того, щоб бути паралізованими або сповільнювати ситуацію через підвищення цін в енергетичному секторі, ми повинні прискорити перехід на відновлювану енергію, щоб відновлювана енергія стала доступною для всіх”, – сказав Франс Тіммерманс, віце-президент ЄК, відповідальний за Європейський зелений курс.

Для української генерації електроенергії з ВДЕ це був досить неспокійний рік, який успадкував з попереднього 2020-го борги перед виробниками, відзначився втратою низки інвесторів, судовими позовами до держави та боротьбою проти введення акцизу.

Що наразі відбувається у секторі ВДЕ-генерації та які перспективні напрями виділяють експерти та аналітичні центри, розбиралась “Українська енергетика”.

Розвиток галузі значно уповільнився

На фоні невизначеності щодо погашення заборгованості перед виробниками з ВДЕ за поставлену в 2020 і 2021 роках електроенергію, пандемії коронавірусу та недосконалого законодавства, сектор відновлюваної енергетики України продовжував нарощувати потужності.

Втім, експерти галузі визначають, що нове будівництво відбувається досить повільними темпами, особливо порівняно з рекордним 2019 роком, коли встановлена потужність об’єктів із “зеленим” тарифом за рік сягнула рівня у 4658 МВт.

Так, за даними Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП), у 2021 році в Україні було введено в експлуатацію 731 МВт потужностей промислових ВДЕ на “зеленому” тарифі.

З них на ВЕС припали 359 МВт, на СЕС – 305 МВт, електростанції на біомасі – 43 МВт, біогазові станції – 20 МВт та малі ГЕС – 4 МВт.

Згідно з даними регулятора, у 2021 році році найбільше потужностей додалося у вітроенергетиці. Було введено в експлуатацію 359 МВт вітроелектростанцій, що у 2,5 раза вище за показник 2020 року (144 МВт) та в 1,2 раза вище за показник промислових СЕС, введених в експлуатацію у 2021 році.

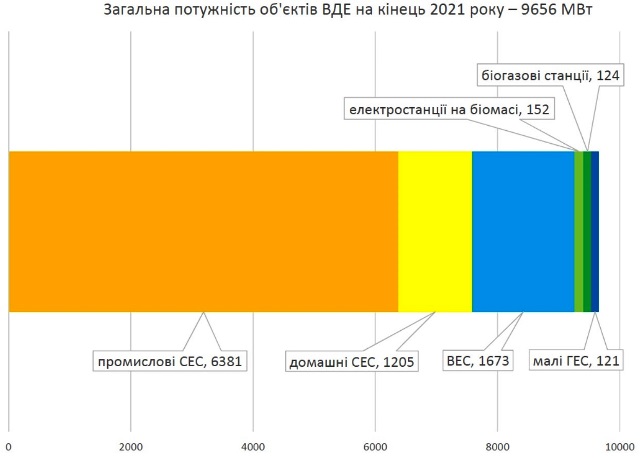

Загальна потужність об'єктів ВДЕ станом на кінець 2021 року досягла 9656 МВт.

З них потужність ВЕС становить 1673 МВт, промислових СЕС – 6381 МВт, СЕС приватних домогосподарств – 1205 МВт, електростанцій на біомасі – 152 МВт, біогазових станцій – 124 МВт, малих ГЕС – 121 МВт.

Загальна потужність об’єктів ВДЕ на кінець 2021 року з розбивкою за видами генерації, МВт. Джерело – НКРЕКП, Держенергоефективності, діаграма за даними Energy Map – Л. Білозерова

“За загальною встановленою потужністю на кінець 2021 року, вітроенергетика в секторі ВДЕ залишається другою, після сонячної енергетики. Проте саме вітроенергетичний сектор України додав найбільшу кількість нових потужностей до “зеленого” енергетичного міксу України в минулому році”, – коментує підсумки року Катерина Книш, аналітик Української вітроенергетичної асоціації (УВЕА).

На тлі завмирання активності у будівництві промислових СЕС, у Держенергоефективності відмічають значне зростання розподіленої генерації, основна частина якої припадає на домашні сонячні електростанції, що отримали “зелений” тариф. У 2021 році біля 15 тисяч українських домогосподарств встановили фотоелектричні установки, і це майже удвічі більше, ніж у 2020-му.

Фахівці пояснюють цю різницю тим, що для побутових установок ставки “зеленого” тарифу залишились на тому ж рівні, тоді як для промислових СЕС законом 810-IX були суттєво знижені.

У цілому на кінець 2021 року в Україні нараховується близько 45 тисяч домогосподарств, які використовують сонячні панелі та заощаджують на рахунках за електроенергію. Загальна потужність таких СЕС перевищила 1,2 ГВт і за оцінками фахівців може забезпечити “чистою” електроенергією близько 460 тис. домогосподарств.

Зростання в Україні кількості власників домашніх електростанцій, що поповнюють спільноту “прос’юмерів”, на думку спеціалістів Держенергоефективності, відповідає вимогам права ЄС в плані розвитку розподіленої генерації.

За загальною встановленою потужністю на кінець 2021 року, вітроенергетика залишається другою, після сонячної енергетики

Домашні СЕС є найбільш поширеним в Україні видом локальної генерації. Джерело – solarhome

Втім, найбільший приріст потужностей у відсотковому співвідношенні показали ТЕС на біомасі, додавши у 2021 році майже 40%. Введено в експлуатацію 43,1 МВт до тих 109 МВт, що працювали на кінець 2020 року. Тим часом потужність біогазових станцій зросла протягом року на 19,2% – до 124,1 МВт, а малих ГЕС – на 3,3% і становить наразі 120,9 МВт.

Георгій Гелетуха, голова правління Біоенергетичної асоціації України (БАУ) уточнив, що дані Державної служби статистики, оприлюднені у грудні 2021 року, демонструють зростаючий тренд розвитку сектору біоенергетики України.

“Як і у попередні роки, у структурі виробництва енергії з відновлюваних джерел у 2020 році найвагомішу частку займали біопаливо та відходи – 75,4%, – конкретизував експерт, – Так, обсяг “загального постачання первинної енергії з біопалива та відходів” зріс на 26% і становив – 4241 тис. тонн н.е. у 2020 році (проти 3349 тис. тонн н.е. у 2019-му). Постачання первинної енергії з біопалив та відходів в обсязі 4241 тис. тонн н.е. у 2020 році еквівалентно заміщенню близько 5,2 млрд куб м природного газу”.

Чи будуть нові борги за "зеленим" тарифом?

Експерти галузі оцінюють ситуацію з подальшим розвитком ВДЕ як невизначену. Одна з причин - невдоволеність інвесторів сектору.

“Якщо 2019 рік прийнято вважати рекордним для українського сектору ВДЕ, 2020 рік – роком виживання й боротьби, то у 2021 році сектор відновлюваної енергетики опинився на роздоріжжі, очікуючи який вектор розвитку енергетики обере уряд країни, – вважає Катерина Книш, керівниця аналітичного департаменту УВЕА – Один напрямок, що передбачає кардинальну зміну енергетичної парадигми та модернізацію енергетичної системи, веде до екологічно чистого майбутнього з масштабним та збалансованим використанням ВДЕ. Другий, у свою чергу, зосереджений на підтримці розвитку традиційної генерації, яка, також найближчим часом потребує великих інвестицій на заміну зношених потужностей”.

У 2021 році сектор відновлюваної енергетики опинився на роздоріжжі, очікуючи який вектор розвитку енергетики обере уряд країни

Фахівці наголошують, що найбільш проблемним моментом 2021 року стало погашення заборгованості перед виробниками з ВДЕ та виконання положень Меморандуму про взаєморозуміння. Втім, у цьому питанні, на думку УВЕА, прослідковується позитивна тенденція.

Так, з літа 2021 року ДП “Гарантований покупець” розпочав погашення заборгованості перед виробниками з ВДЕ за попередні періоди, а восени Кабінет міністрів надав “Укренерго” державну гарантію для залучення позики шляхом розміщення євробондів на суму до 22,8 млрд грн.

НЕК “Укренерго” у листопаді 2021 року повідомило про випуск п’ятирічних “зелених” єврооблігацій сталого розвитку на суму 825 мільйонів доларів США з дохідністю 6,875%. За рахунок отриманих від “Укренерго” коштів, ДП “Гарантований покупець” сплатив заборгованість виробникам з ВДЕ за 2020 рік та частково погасив борг у 2021 році. При цьому залишок належних до виплати коштів у 2,7 млрд грн за “зелену” енергію перед компанією “ДТЕК ВДЕ” було погашено вже у січні 2022 року.

Але як розвиватиметься ситуація цього року - невідомо. Ситуація із накопиченням боргів може повторитися, оскільки в державному бюджеті на 2022 рік знову не передбачено 20% коштів для підтримки розвитку ВДЕ, прогарантованих урядовим меморандумом 2020 року.

Боротьба проти акцизу та нові ініціативи

Варто також нагадати про спільні зусилля гравців сектору проти введення акцизного податку на електроенергію з ВДЕ, що передбачалось першою версією так званого “ресурсного” законопроекту №5600. Врешті решт, закон був прийнятий наприкінці 2021 року без включення акцизного податку до тексту документу.

Як позитивний момент експерти відзначають, що “зелені” облігації з січня 2021 року доступні як інструмент залучення капіталу і на внутрішньому ринку України. До цього часу вони були в обігу виключно на ринку міжнародних цінних паперів. Також у Міненерго розробили законопроект щодо запровадження контрактів на різницю замість фіксованих платежів за “зеленим” тарифом.

Позитивні зміни бачить і голова правління УВЕА Андрій Конеченков. Він нагадав, що у 2021 році державні органи влади вперше почали у своїх дискусіях серйозно обговорювати нові механізми підтримки розвитку ВДЕ, будівництво систем накопичення енергії (СНЕ) та розвиток ринку офшорної (морського базування) вітроенергетики.

Так, у 2021 році Верховна Рада України прийняла у першому читанні зміни до законодавства щодо розвитку систем накопичення енергії, які офіційно визначають поняття СНЕ та можливості їх будівництва на території України, хоча й не передбачають програм підтримки. У 2021 році перші СНЕ були запущені в експлуатацію такими компаніями, як “ДТЕК ВДЕ” та KNESS Group.

Державні органи влади вперше почали серйозно обговорювати нові механізми підтримки розвитку ВДЕ, будівництво систем накопичення енергії (СНЕ) та розвиток ринку офшорної (морського базування) вітроенергетики.

“Офшорна вітроенергетика сьогодні вже не здається ефемерним поняттям для ринку ВДЕ. Окрім того, що УВЕА налагоджує активну співпрацю з Дансько-Українським енергетичним партнерством та вітроенергетичними асоціаціями країн Чорноморського регіону, Міненерго веде активну співпрацю зі Світовим банком щодо розробки техніко-економічного обґрунтування таких проектів”, – повідомив Андрій Конеченков – Зі свого боку, Держенергоефективності вже внесло “офшорну вітроенергетику” як перспективний напрямок розвиток ринку з ВДЕ в Україні у проект Національного плану дій з відновлюваної енергетики до 2030 року, а першу офшорну вітроелектростанцію ми очікуємо побачити в Україні вже до кінця 2028 року”.

При цьому голова правління УВЕА зазначив, що попри всі складнощі, ці зрушення підкріпилися запуском нових енергетичних об’єктів з ВДЕ, і зокрема, у вітроенергетичній галузі.

Новотроїцька ВЕС потужністю 72,6 МВт, Херсонська область. Джерело – УВЕА

За даними УВЕА, у 2021 році було реалізовано низку потужних вітроенергетичних проектів: перша черга Дністровської ВЕС в Одеській області загальною потужністю 40 МВт, Запорізька вітроелектростанція компанії Eurocape Ukraine I загальною потужністю 98 МВт, Сиваська ВЕС загальною потужністю 245,7 МВт, з яких 144,3 МВт були введені в експлуатацію у 2021 році, і ВЕС Южне Енерджі встановленою потужністю 76,5 МВт .

Втім Андрій Конеченков зазначив, що ринок з ВДЕ досі залишається в очікуванні.

Він вважає, що кроком вперед стало виконання урядом своїх фінансових зобов’язань перед виробниками з ВДЕ з виплати заборгованості за 2020-2021 роки та підписання президентом на СОР26 в Глазго зобов'язань України відмовитись від використання вугілля до 2040 року.

При цьому, невирішеними залишаються питання Конституційного провадження проти “зеленого” тарифу, ініційованого 17 липня 2020 року 47 народними депутатами, та справи щодо незаконної державної підтримки виробників з ВДЕ у вигляді “зеленого” тарифу, відкритої в Антимонопольному комітеті України громадською організацією “Ліга антитрасту”.

Чи планується введення нових потужностей?

За оцінкою аналітиків Bloomberg NEF, понад три чверті зусиль зі скорочення викидів у наступні дев'ять років припадає на енергетичний сектор та більш швидке розгортання вітрових та сонячних електричних систем.

При цьому експерти радять не забувати, що інвестиції в сектор ВДЕ залежать від фінансової та законодавчої стабільності країни. Враховуючи накопичення боргів перед виробниками “зеленої” енергії у 2020 та 2021 роках, Україна не може похвалитись сприятливим інвестиційним кліматом.

За даними Bloomberg NEF, Україна залишається країною з великими ризиками: у 2021 році держава посіла 21 місце в рейтингу інвестиційного потенціалу країн, що розвиваються, або 48 місце у глобальному масштабі серед 136 країн світу.

Так у 2021 році до міжнародного арбітражу надійшло два позови проти держави від інвесторів у ВДЕ – компаній Modus Energy International B.V. та SREW N.V – щодо незаконності ретроспективного перегляду ставки “зеленого” тарифу. Крім того не додає довіри до українського правосуддя історія закордонних інвестицій в Україну компанії TIU, якій довелось у грудні 2021 року демонтувати промислову СЕС у Нікополі.

Втім експерти профільних ВДЕ-асоціацій зазначають збереження інтересу інвесторів до “зеленого” потенціалу України.

Георгій Гелетуха, голова правління БАУ, у коментарі “Українській енергетиці” вказав на те, що у реаліях підвищення цін на традиційні енергоносії, енергія з ВДЕ стала ще більш конкурентною. Оцінюючи ситуацію, він додав, що вартість електроенергії з газу і вугілля зросла пропорційно вартості цих енергоносіїв, а вартість електроенергії з сонця, вітру та гідроресурсів залишилась на тому ж, докризовому, рівні.

“Вбачаємо розвиток сонячної і вітрової генерації базовими для витіснення вугілля з сектору електроенергетики. Біоенергетика гратиме ключову роль у заміщенні природного газу в теплопостачанні і для декарбонізації транспорту. Біометан є однією з найперспективніших опцій для декарбонізації газових маневрених потужностей, а також транспорту”, – висловив Гелетуха точку зору експертів БАУ на потенціал галузі.

Біогазова електростанція, Вінницька область, Україна. Джерело – БАУ

Стриманий оптимізм фахівця щодо зростання уваги стейкхолдерів до “зеленої” енергетики в Україні поділяють і експерти УВЕА.

“Незважаючи на те, що у 2021 році усі реалізовані вітроенергетичні проекти радше завершували проведення будівельних робіт, розпочатих ще в 2020 році, ніж розпочинали нові, інвестори і далі продовжують інвестувати в Україну, усвідомлюючи усі “ризики країни” та сподіваючись на виконання урядом своїх зобов’язань перед ними, – констатував Андрій Конеченков. – Аналізуючи наявні дані, Українська вітроенергетична асоціація вже прогнозує досягнення 7 ГВт вітроенергетичних потужностей до 2030 року, які стануть можливими лише за наявності сприятливих бізнес-умов у країні”.

Так, попри нестабільний курс держави у сфері ВДЕ, міжнародні та національні інвестори і надалі зацікавлені у вкладанні коштів у вітроенергетичні проєкти та розвитку інвестиційної привабливості й покращенні бізнес-клімату України.

У 2021 році обсяг інвестицій лише у сектор вітрової енергетики склав понад 500 млн євро, у трьох областях України було введено в експлуатацію 91 нову вітротурбіну, додав експерт.

За прогнозами УВЕА, що відображені у щорічному підготовленому асоціацією Огляді вітроенергетичного сектору України за 2021 рік, в Україні у 2022 році будуть введені в експлуатацію біля 1000 МВт потужностей. Ці проекти будуть реалізовані в Одеській, Херсонській та Львівській областях.

Наразі загальна потужність проектів ВЕС, що отримали дозвіл на будівництво сягає біля 5000 МВт, реалізація більшості з них почнеться після 2022 року. Лідерами за загальною потужність ВЕС у 2023-2025 роках залишатимуться Запорізька, Херсонська та Одеська області, уточнили в УВЕА.

Що важливо, уряд так і не визначився з остаточними механізмами роботи нового інструменту для підтримки ВДЕ - наприклад, "зеленими" аукціонами. У новий рік увійшли зі старими проблемами, без вирішення яких на стрімкий подальший розвиток сектору не варто очікувати.

Що буде із “зеленим” сектором у 2022 році?

За даними НКРЕКП і Держенергоефективності, загальна потужність сектору відновлюваної енергетики (разом з домашніми СЕС) у 2021 році зросла на 1157 МВт. Втім, це не означає, що всі вони в роботі. Так, за оцінкою “Укренерго”, зі встановленої потужності сектору ВДЕ у 8451 МВт лише 8056 МВт генерують електроенергію.

З огляду на це, основним завданням галузі на 2022 рік експерти вважають збереження тенденції на розгортання об’єктів та сприяння розвитку ВДЕ на ринкових засадах.

Експерти ринку наголосили, що упродовж наступних двох років необхідно прийняти низку законодавчих актів, щоб запровадити нові стимули підтримки розвитку ВДЕ у вигляді Feed-in Premium, корпоративних PPA, “зелених” аукціонів, передбачити використання гарантій походження, підтримати розвиток малої розподіленої генерації через механізм Net Billing або Net Metering.

Зважаючи на подальший розвиток генерації з ВДЕ, фахівці радять поквапитись з будівництвом маневрових потужностей, систем зберігання й накопичення енергії. Вони пропонують уряду розглянути потенціал будівництва та законодавчо визнати будівництво гібридних електростанцій з ВДЕ, офшорних ВЕС і технологій “зеленого” водню.

Світові тренди ВДЕ, що впливатимуть на Україну

Відповідно до звіту Deloitte, дослідники виділяють п’ять основних тенденцій розвитку галузі ВДЕ, які будуть особливо актуальні у 2022 році.

По-перше, це нові технології “чистої” енергії, які б допомогли ефективно інтегрувати ВДЕ у національні енергосистеми, забезпечити стійкий розвиток розподіленої генерації, а також переробку зношених комплектуючих електростанцій.

По-друге, нові конфігурації та бізнес-моделі для розподіленої генерації, підтримка поєднання сонячних батарей і накопичувачів, плаваючих СЕС.

Третій напрямок стосується розвитку інфраструктури з передачі електроенергії, особливо для офшорної вітроенергетики.

Четвертий – націлений на удосконалення стратегії та екологічності системи ланцюжків поставок.

П’ятий напрямок стосується розвитку циркулярної економіки: продовження терміну експлуатації, підвищення продуктивності “зелених” технологій, відновлення та повторного використання обладнання і матеріалів.

Нові технології моніторингу стану сонячних панелей за допомогою дронів, Покровська СЕС потужністю 240 МВт, Дніпропетровська область. Джерело – ДТЕК

Опитані експерти вказали, що виробники “зеленої” енергії очікують реальних дій від влади щодо вектору розвитку відновлюваної енергетики.

Щоб перейти на ринкові умови, виробникам енергії з ВДЕ необхідні нові інструменти, які вже працюють у світі. Фахівці наголошують, що упродовж наступних двох років необхідно прийняти низку законодавчих актів для впровадження відповідних фінансових механізмів.

Крім того, для стабільного розвитку галузі, від уряду очікують рішень щодо будівництва маневрових потужностей та систем зберігання й накопичення енергії. Для глобального співробітництва з міжнародними партнерами фахівці пропонують законодавчо визнати будівництво гібридних електростанцій з ВДЕ та офшорних ВЕС для виробництва “зеленого” водню.

Лариса Білозерова, спеціально для "Української енергетики"